close

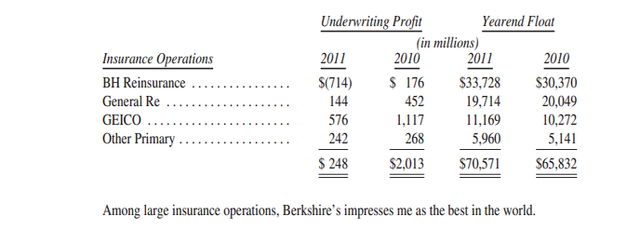

浮額金規模第一名,是Ajit Jain管理的波克夏‧海瑟威再保險集團。Ajit所擔保的風險,沒有別的人願意或資本可以接納。他的運作結合潛力、速度、決斷。最重要的是,他的思考模式,是在保險業中獨一無二的。然而他從未將波克夏暴露在與我們資源不合適的風險中。確實,我們在這方面是比其他保險公司來的保守。例如,如果保險業應該經歷一場虧損2500億美元的特大災難,損失試過去任何時候經歷的三倍,波克夏整體上仍可能會有適當的獲利,原因在於多方面的盈利流入。目前,所有主要的保險與在保險公司,離獲利還很遠,有些甚至面臨破產。

從1985年開始,Ajit已經創造了340億美元的浮額金保險業務和巨大的承保利益,這是其他保險公司的CEO所沒有的成就。這些成就位波克夏增加了數十億美元的價值。查理很樂意拿我交換第二個Ajit,但第二個是不存在的。

我們另一個強力的保險部門是Tad Montross管理的General Re。

一個優秀的保險事業需要遵守四項準則。必須要(1)了解所有可能會造成保單損失的曝險因子(2)保守估計任何可能導致的損失及可能的成本(3)訂定一個適當的保費,該保費在扣除損失成本、運管費用後,能夠提供利潤。(4)若不能得到適當的保費,願意退出。

許多保險公司通過前三項測試,第四個卻失敗。他們僅因為無法退出競爭對手積極進入的業務。有句話是這麼說的:當其他人在做時,我們也必須跟著一起做。在任何行業都碰到麻煩,但沒有有比保險業更糟的。事實上,一個好的承保人,需要獨立的思維,就像是開車返家途中接到妻子電話那樣。「Albert,小心點」妻子警告著:我剛聽到廣播說洲際公路上有輛車發生問題。「Mabel,他們都不懂。」Albert回答說,「不只一輛車,而是上百台」

Tad知道保險的四條規矩,這也反應在成果上。General Re在他的領導下,浮額金變得比無成本的資金還要好,我們希望,平均而言這樣的狀況能持續。在我們收購General Re最初幾年,General Re是個大麻煩,現在則是個寶藏。

最後是GEICO,這個保險業我從61年前就開始做了。GEICO現由Tony Nicely所管理,他18歲就加入公司,在2011時服務滿50年。

GEICO令人羡慕的成績,來自Tony執行一個完美且無法被複製的營運模式。在他擔任CEO的18年終,我們的市占率從2%成長至9.3%。如果公司仍保持靜止的市占率,就像在他擔任CEO之前數十年的情況。我們的保費收取將會是33億美元而不是現在2011年的154億美元。TONY和他的團隊所創造出的額外價值,是波克夏內在價值超過帳面價值的主要因素。

汽車保險市場仍有90%可供GEICO去攻略。千萬別打賭TONY不能在未來獲取市占。我們的低成本, 讓我們可以提供低保費,而且每天會有更多的美國人會發現,當GEICO促使他們拜訪GEICO的網站時,他們可以獲得低廉的保費。

除了我們三大主要保險業務,我們還有一群較小的公司。他們大部分在保險界中做的是較奇怪的業務。總體來說,他們保持盈餘,並且提供大量的浮額金。查理和我非常珍視這些公司和經理。

2011年年底,我們收購了Princeton Insurance,一家承保醫療險的公司。這項交易擴展了Medical Protective明星CEO Tim Kenesey的管理空間。Princeton帶來超過6億美金的浮額金,數字如圖所示。

在所有大型的保險公司中,波克夏是世界上最好的。

全站熱搜

留言列表

留言列表